来源:格隆汇

近年来,在消费疲软、消费股表现不佳的背景下,乳业板块也走势低迷,2022年初至今,沪深乳业板块已累计下跌30%左右,许多乳制品公司股价都跌了不少。

沪深乳业板块走势,图片来源于富途

沪深乳业板块走势,图片来源于富途尽管乳业板块的表现不如人意,仍挡不住乳企的上市热情。除了2023年10月登陆北交所的骑士乳业之外,君乐宝也签署上市辅导协议,正式启动A股IPO进程;而认养一头牛的沪主板IPO则在今年2月因撤回申请文件而终止。

事实上,早在2023年年底就有沃隆食品、想念食品、德州扒鸡等多家消费类公司扎堆撤回A股IPO。在证监会“阶段性收紧IPO节奏”的背景下,食品、白酒等“红灯行业”的公司想要在A股上市着实艰难,但依旧有公司在坚持。

今年2月初,四川菊乐食品股份有限公司(以下简称“菊乐股份”)发布了首次公开发行股票并在主板上市申请文件的第二轮审核问询函的回复,拟冲刺深主板上市,保荐人为中信建投证券股份有限公司。

菊乐股份的IPO之路并不平坦,从2017年公司在华安证券的保荐下闯关深主板至今已过去6年,公司的内部控制缺陷、经销、毛利率等问题被多次问询。

1

成都乳企冲击IPO

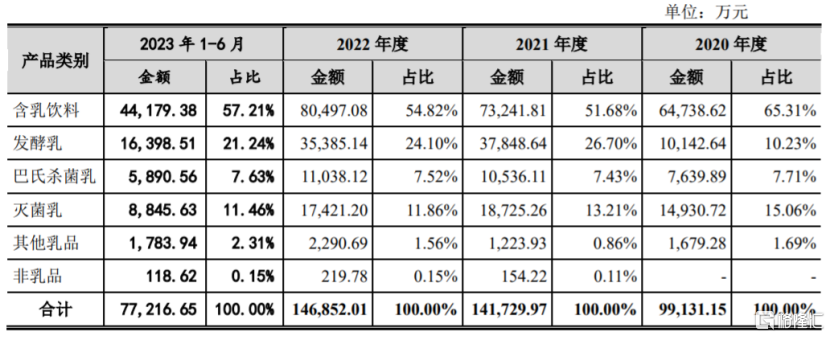

招股书显示,菊乐股份的主营业务为含乳饮料及乳制品的研发、生产和销售,其主要产品包括含乳饮料、发酵乳、巴氏杀菌乳及灭菌乳等。报告期内,含乳饮料的营收占比在50%以上,是公司的重要收入来源。

公司主营业务收入的具体构成,图片来源:招股书

公司主营业务收入的具体构成,图片来源:招股书“菊乐”品牌诞生于1984年,成长壮大于四川省成都市,是中国西部地区较早引进利乐生产线从事超高温灭菌乳生产的企业之一,并且早在1996年公司就推出“菊乐”纯牛奶及“酸乐奶”含乳饮料,属于比较早的乳制品品牌。

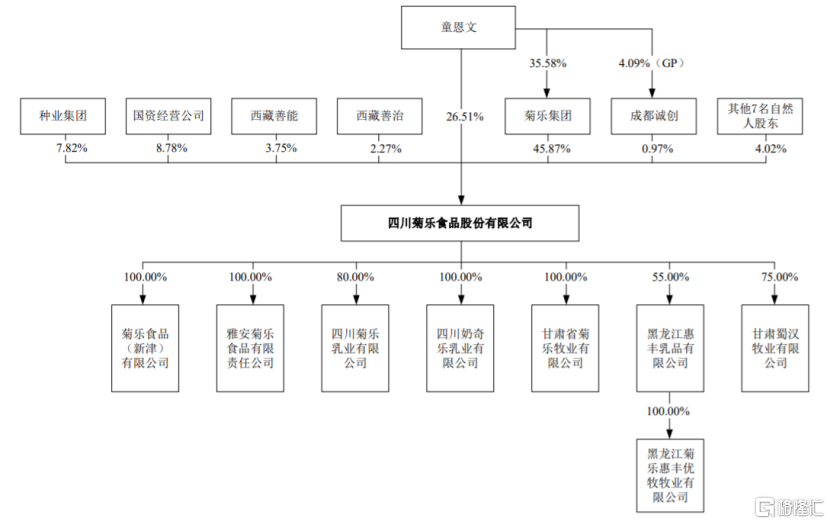

当初成都菊乐健康食品开发公司成立时,经济性质为集体所有制,经过多次注册资本及股权变动后,如今菊乐股份的实际控制人为童恩文。截至招股说明书签署日,实际控制人童恩文能够控制公司73.35%的表决权,同时国资经营公司、种业集团分别直接持有公司8.78%、7.82%的股份。

公司发行前股权结构图,图片来源:招股书

公司发行前股权结构图,图片来源:招股书童恩文出生于1947年,高中学历,他曾在成都化学制药厂工作多年并做到厂长;还当过成都菊乐企业公司的总经理。2002年,菊乐集团和菊乐制药共同出资设立菊乐有限,由童恩文担任董事长,2017年菊乐有限整体变更为股份公司,成为如今的菊乐股份。

我国乳制品加工企业主要分为全国性乳企和区域性乳企,像伊利股份、蒙牛乳业、光明乳业等拥有覆盖全国市场营销体系的属于全国性乳企,区域性乳企包括三元股份、燕塘乳业等。

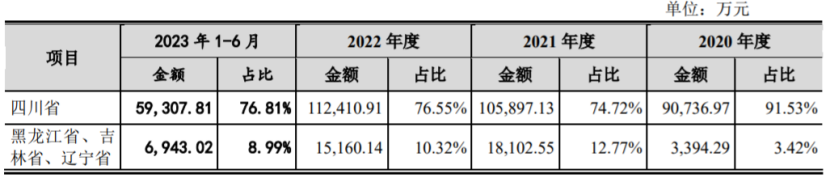

菊乐股份也属于区域性乳企,2022年公司来自四川省的收入占比超过76%。尽管公司在2020年收购位于黑龙江省的惠丰乳品后提升了在东北区域的销售,但目前除惠丰乳品外,公司菊乐品牌的产品收入仍高度集中于四川省成都市。

产品销售市场区域分布情况,图片来源:招股书

产品销售市场区域分布情况,图片来源:招股书菊乐品牌在成都市之外的市场开拓起步较晚,要拓展新市场就意味着要进行物流及经销商网络建设,还需要砸钱进行宣传来提升品牌知名度,可见开拓新市场并不是件容易的事,更何况当下国内含乳饮料行业已经很“卷”了。

近年来,随着大量乳制品加工企业、饮料制造企业纷纷进入含乳饮料领域,行业竞争日趋激烈。如今菊乐股份在含乳饮料领域不仅要与娃哈哈等传统全国性饮料企业竞争,还面临着伊利股份、蒙牛乳业、光明乳业等全国性乳制品企业的竞争,在此环境下,菊乐股份想要扩大市场份额显然并非易事。

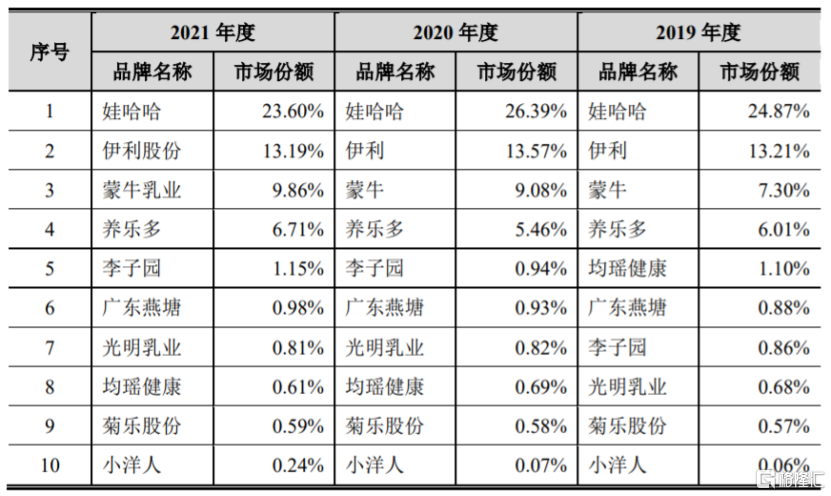

据弗若斯特沙利文以及头豹研究院数据,2021年菊乐股份在中国含乳饮料市场以0.59%的份额排在第九位,与娃哈哈、伊利股份、蒙牛乳业等同行相比仍存在不小的差距。

年中国含乳饮料行业概览,图片来源:招股书

年中国含乳饮料行业概览,图片来源:招股书2

上市前多次分红

近年来,随着我国居民收入和消费水平的提高,消费者对乳类产品的需求不断提高,而含乳饮料也成为日常生活中的常见产品。据弗若斯特沙利文以及头豹研究院发布的《2022年中国含乳饮料行业概览》数据,2021年我国含乳饮料行业市场规模达到1237.5亿元,预计到2026年将增长至1612.3亿元。

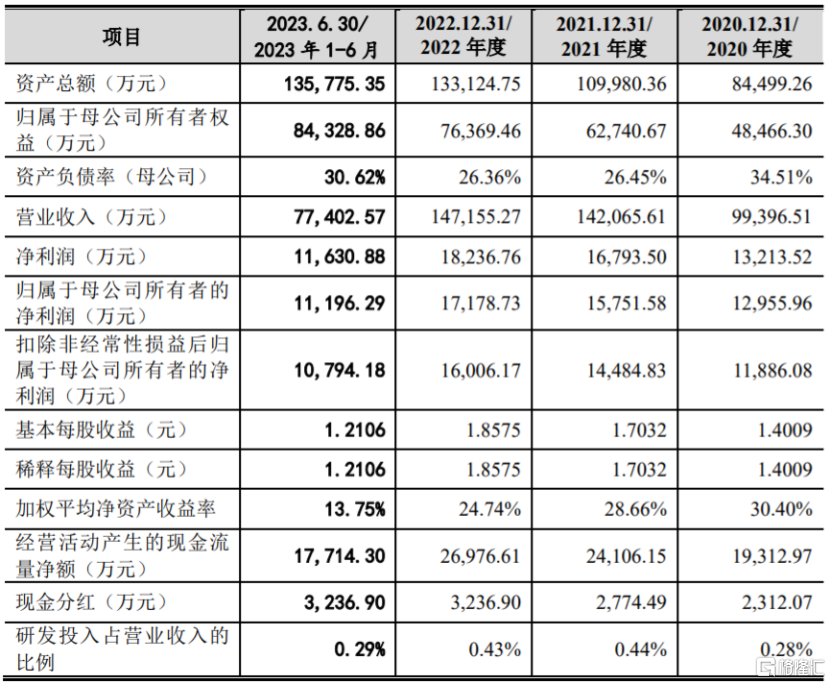

近年来,在行业规模持续扩大的背景下,菊乐股份的业绩也呈增长趋势。招股书显示,2020年至2022年,菊乐股份的营业收入从9.94亿元提升至14.72亿元,净利润从1.32亿元提升至1.82亿元,2023年上半年公司的营业收入和净利润分别为7.74亿元、1.16亿元。

值得注意的是,公司在上市前曾多次分红。招股书显示,菊乐股份在2020年至2023年1-6月期间有4次现金分红,累计分红金额超过1.1亿元,而这些钱绝大部分进了大股东的口袋。

主要财务数据及财务指标,图片来源:招股书

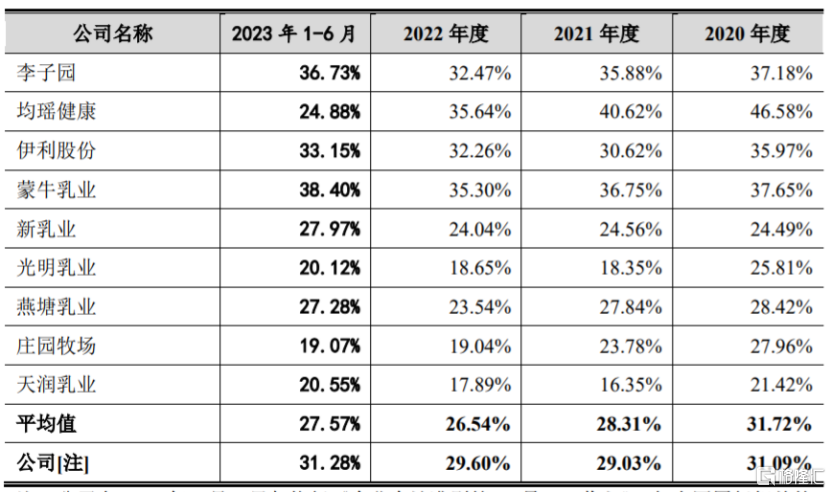

主要财务数据及财务指标,图片来源:招股书报告期内,菊乐股份的综合毛利率分别为31.09%、29.03%、29.60%、31.28%,高于天润乳业、庄园牧场等以乳制品为主要产品的可比公司;低于李子园等以含乳饮料为主要产品的可比公司,也低于伊利股份、蒙牛乳业这两家全国性龙头企业。

公司与同行业可比公司综合毛利率比较情况

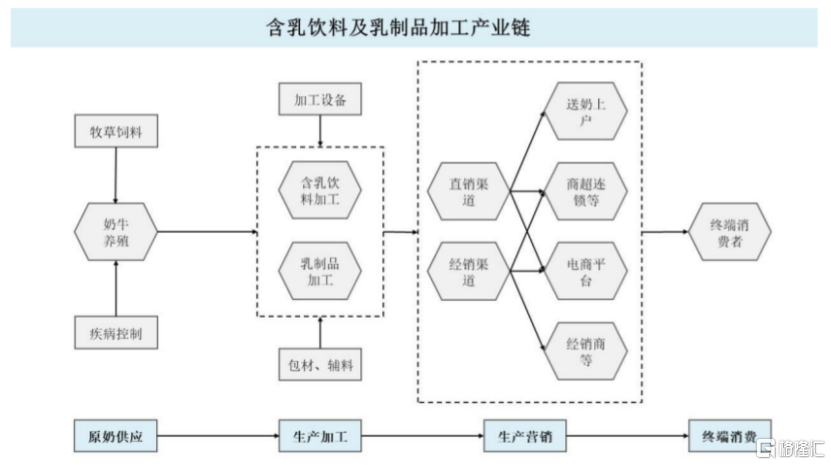

公司与同行业可比公司综合毛利率比较情况作为含乳饮料及乳制品加工企业,菊乐股份从上游采购原料奶,将其加工成可以食用的含乳饮料、液体乳等产品,再通过不同的销售渠道卖给终端消费者。

含乳饮料和乳制品加工产业链概览,图片来源于菊乐股份招股书

含乳饮料和乳制品加工产业链概览,图片来源于菊乐股份招股书菊乐股份从前进牧业、新希望等供应商处采购原料奶、包装材料及白砂糖等原材料。报告期内,公司向前五大原材料供应商采购的金额占原材料总采购金额的比例分别为62.09%、51.15%、43.23%以及47.34%,占比较大,存在供应商相对集中风险。

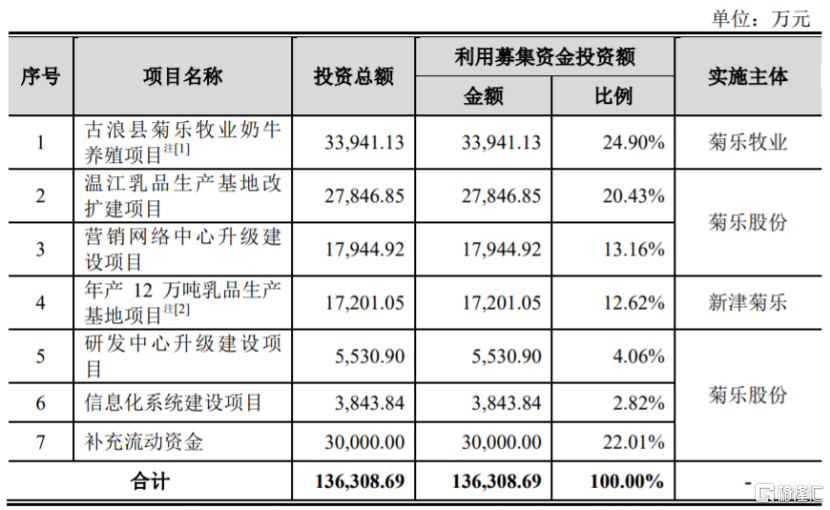

公司在与规模化牧场合作的基础上,也向上游养殖行业自主探索,逐步提高生鲜乳自给率。本次申请上市,菊乐股份拟募集资金13.63亿元中就有约3.39亿元用于古浪县菊乐牧业奶牛养殖项目,其他资金将用于温江乳品生产基地改扩建项目、营销网络中心升级建设项目、年产12万吨乳品生产基地项目、研发中心升级建设项目、信息化系统建设项目、补充流动资金。

募资使用情况,图片来源:招股书

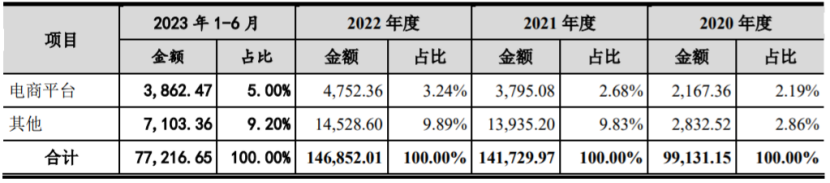

募资使用情况,图片来源:招股书在产品销售方面,尽管菊乐股份也向大中型商超、连锁便利超市、电商平台、奶屋门店及学校等直接销售产品,但占比相对较低,主要还是依靠经销模式。报告期内,公司经销模式收入占主营业务收入的比例高达70%左右,随着公司业务规模和销售区域的扩大,以及经销商数量的增加,经销商的管理难度也随之加大。

3

结语

目前,我国含乳饮料行业竞争激烈,菊乐股份等区域性乳企想要扩大规模并不容易,毕竟搭建物流及销售网络、增加品牌曝光等都需要钱,如果公司能成功上市,不仅能筹集一笔长期资金用于后续发展,还能提高品牌影响力,这也是许多乳企积极冲击IPO的重要原因,但如今在A股IPO收紧节奏、严监管的背景之下,菊乐股份等消费类企业的上市之路将更为坎坷。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP